今年一季度煤炭市场受影响影响,主要呈现煤炭先供给不足、煤价上涨,再到供给充足,阶段补库结束,煤价下跌的这么一个过程。目前煤炭上下游产业复产速度加快,煤市仍处处于缓慢复苏阶段。

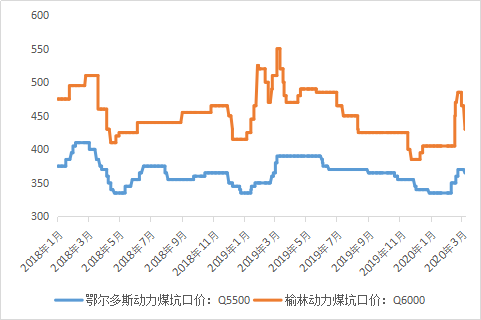

前期主要因晋陕蒙三地主产区煤矿延长复工复产,煤炭产量供给严重不足,各个省交通运输受限,在产煤矿产量有限,主要供给以长协为主,地销偏紧,而煤炭外运依靠火车运输,可以说产地煤价持续走高。然随着主产区煤矿及各个主要产煤大省煤矿复工复产工作有序推进,煤炭产量逐步恢复,外来人员及返岗人员基本隔离期已过,基本可以投入正常生产,煤矿将加快生产和外运,加之公路运输畅通,与铁路同时采取直达销售模式,极大增强下游用户补库信心。但与此同时,随着终端及用煤企业阶段性补库接近尾声,产地供给开始趋于宽松状态,坑口矿价也随之出现大幅下降,对北方港口现货煤价支撑作用开始减弱。

图1:产地坑口煤价走势:单位(元/吨)

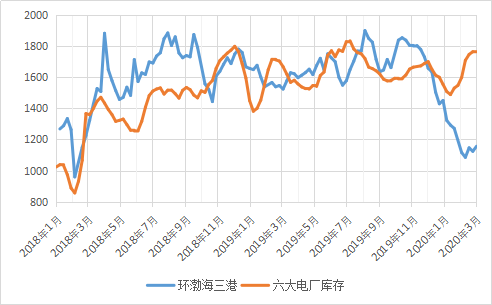

港口在2月初受产地供给偏紧,调入量减少情况下,港口煤炭市场主要消耗自身库存为主,场存结构性煤资源紧缺,贸易商对紧缺低硫煤资源捂货惜售,煤价持续上涨。进入2月中旬后,在国家保证煤电供应前提下,要求煤矿加快复产复工,并且对公路运输限制放松,产地供给提升,港口现货资源得到一定补充,库存回升,煤价开始走低。因此沿海动力煤市场由供给收缩主导上涨行情转为下游需求不足促使煤价下行,供需偏紧状况逐渐缓和。现5500大卡动力煤主流平仓价在563-568元/吨左右累计下调7-8元/吨不等。截止3月9日环渤海三港总库存为1517.5万吨相对2月中旬库存最低时增加了238万吨左右,仅秦皇岛库存620万吨基本恢复至节前的水平。

图2:港口库存和六大电厂库存:单位(万吨/周)

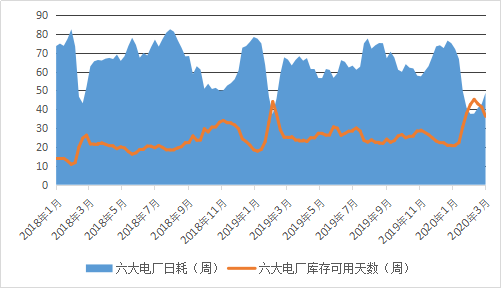

据26个省份公开数据显示,规模以上工业企业复工率为91.8%,复工比例相对较高,但复工均以技术、服务业为主。一些企业生产均为达到满负荷运行,大型高耗能企业及制造业尚未全面复工,仍在继续中。就目前情况而言,下游工业活动有上升,沿海六大电厂日耗小幅提升,但耗煤数量增幅有限,电厂库存仍高位运行,煤炭需求明显低于供应,下游需求着实有限。截止3月10日,沿海六大电厂库存1768.07万吨,日耗51.56万吨,可用35天。

图3:六大电厂日耗和天数走势

后期来看,随着煤矿复工复产率不断提高,很快有望达到去年同期水平,加之近期1-2月进口煤炭6806万吨,同比增加1693.5万吨,同比增长33.1%,保持了高位增长态势,供应将持续偏宽松。而沿海电厂库存仍处于高位,并以长协煤作为保障,加之下游工业企业尚未完成恢复正常生产,用电负荷难以提升,也致使港口和电厂库存不断累积,后续3月中上旬仍处于消化库存阶段,需求端仍偏弱,预计煤炭需求提升有望在3月底,低硫煤及特殊煤种价格将率先上涨。

(文章来源:中国能源网)

官方微信扫一扫

官方微信扫一扫